Mit dem Klick auf „Geht klar” ermöglichen Sie uns Ihnen über Cookies ein verbessertes Nutzungserlebnis zu servieren und dieses kontinuierlich zu verbessern. Damit können wir Ihnen personalisierte Empfehlungen auch auf Drittseiten ausspielen. Über „Anpassen” können Sie Ihre persönlichen Präferenzen festlegen. Dies ist auch nachträglich jederzeit möglich. Mit dem Klick auf „Nur notwendige Cookies” werden lediglich technisch notwendige Cookies gespeichert.

Wählen Sie, welche Cookies Sie auf check24.de akzeptieren. Die Cookierichtlinie finden Sie hier.

Notwendig

Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Wir möchten für Sie unseren Service so gut wie möglich machen. Daher verbessern wir unsere Services und Ihr Nutzungserlebnis stetig. Um dies zu tun, möchten wir die Nutzung des Services analysieren und in statistischer Form auswerten.

Um Ihnen unser Angebot kostenfrei anbieten zu können, finanzieren wir uns u.a. durch Werbeeinblendungen und richten werbliche und nicht-werbliche Inhalte auf Ihre Interessen aus. Dafür arbeiten wir mit ausgewählten Partnern zusammen. Ihre Einstellungen können Sie jederzeit mit Klick auf Datenschutz im unteren Bereich unserer Webseite anpassen. Ausführlichere Informationen zu den folgenden ausgeführten Verarbeitungszwecken finden Sie ebenfalls in unserer Datenschutzerklärung.

Wir benötigen Ihre Zustimmung für die folgenden Verarbeitungszwecke:

Informationen auf einem Gerät speichern und/oder abrufen

Für die Ihnen angezeigten Verarbeitungszwecke können Cookies, Geräte-Kennungen oder andere Informationen auf Ihrem Gerät gespeichert oder abgerufen werden.

Auswahl einfacher Anzeigen

Anzeigen können Ihnen basierend auf den Inhalten, die Sie ansehen, der Anwendung, die Sie verwenden oder Ihrem ungefähren Standort oder Ihrem Gerätetyp eingeblendet werden.

Ein personalisiertes Anzeigen-Profil erstellen

Über Sie und Ihre Interessen kann ein Profil erstellt werden, um Ihnen für Sie relevante personalisierte Anzeigen einzublenden.

Personalisierte Anzeigen auswählen

Personalisierte Anzeigen können Ihnen basierend auf einem über Sie erstellten Profil eingeblendet werden.

Ein personalisiertes Inhalts-Profil erstellen

Über Sie und Ihre Interessen kann ein Profil erstellt werden, um Ihnen für Sie relevante personalisierte Inhalte anzuzeigen.

Baufinanzierung: Die Zinsbindung läuft aus, (k)ein Grund zur Panik

München,

19.07.2023 |

15:06 |

Immobilienbesitzer, die aktuell eine Anschlussfinanzierung benötigen, sollten nicht unbedingt das erste Angebot der bisherigen Bank unterzeichnen. Vielmehr können sie sich die kräftig gestiegenen Immobilienpreise zunutze machen. Eine Neubewertung der Immobilie und der Vergleich verschiedener Angebote kann Tausende Euro sparen.

Mit der richtigen Anschlussfinanzierung lassen sich Tausende Euro sparen.

Wer derzeit eine Baufinanzierung mit auslaufender Zinsbindung abbezahlt, sieht sich mit deutlich höheren Zinsen als vor zehn Jahren konfrontiert. Im Jahresverlauf pendeln die Zinssätze mit zehnjähriger Laufzeit zwischen 3 und 4 Prozent. Je nachdem wann die ursprüngliche Finanzierung abgeschlossen würde, könnte es um das 1,5-fache teurer werden. „Daran wird auch die erneute Leitzinserhöhung wenig ändern. Kreditnehmer müssen in näherer Zukunft für ihre Baufinanzierung mit Zinsen auf gleichem Niveau rechnen. Die bestmöglichen Zinssätze werden wie im vergangenen halben Jahr voraussichtlich zwischen 3 und 3,5 Prozent liegen", erklärt Ingo Foitzik, Geschäftsführer Baufinanzierungen bei CHECK24. Experten gehen davon aus, dass das makroökonomische Umfeld weiterhin von Unsicherheiten geprägt sein wird und auch die Zentralbanken wohl erstmal nicht von ihrem Kurs der Inflationsbekämpfung abweichen. Für Baufinanzierer bedeutet das im Umkehrschluss, dass günstigere Zeiten nicht in Sicht sind und Abwarten kaum Besserung verspricht.

So lassen sich Zehntausende Euro sparen

Neben den Zinsen, die erst im vergangenen Jahr gestiegen sind, gab es auch bei den Immobilienpreisen rasante Zuwächse. Die Preise für Ein- und Zweifamilienhäuser sowie Eigentumswohnungen sind bundesweit zwischen 2010 und 2021 um rund 84 Prozent gestiegen. Das geht aus den Daten des Statistischen Bundesamtes hervor. In Metropolen wie Berlin, München oder Frankfurt am Main sind im gleichen Zeitraum dreistellige Wertsteigerungen zu beobachten. Diesen Wertzuwachs der eigenen Immobilie können sich Anschlussfinanzierer zu Nutze machen. Das Zauberwort heißt Neubewertung und bedeutet, dass für die Weiterfinanzierung ein höherer Immobilienwert angenommen wird als vor zehn Jahren.

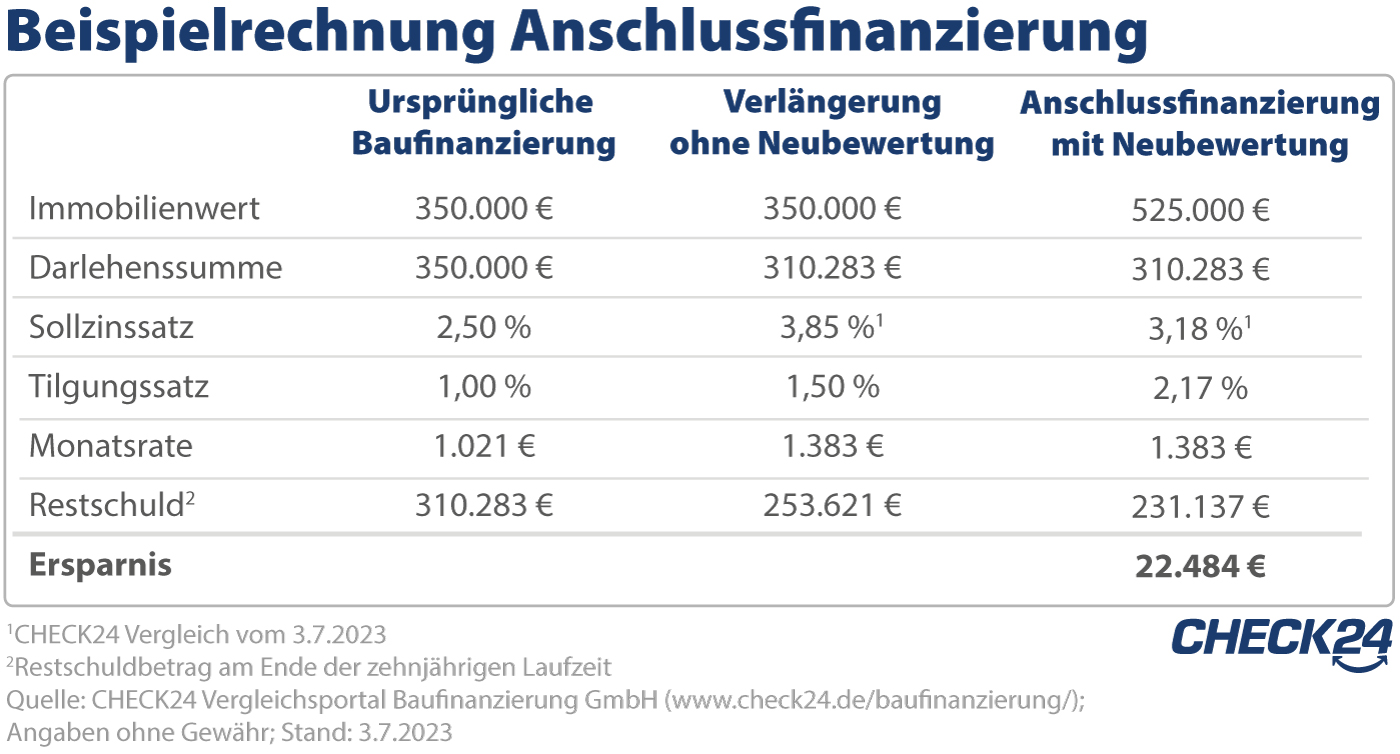

Ein einfaches Rechenbeispiel veranschaulicht diesen Effekt. Annahme ist der Kauf eines Objekts im Jahr 2013 in Höhe von 350.000 Euro. Die Immobilie wurde auf zehn Jahre finanziert. Findet die Verlängerung ohne Neubewertung beispielsweise bei der gleichen Bank statt, liegt der zukünftige Zinssatz bei 3,85 Prozent. Bewertet die Bank bei der Anschlussfinanzierung das Objekt mit einem Wachstum des Immobilienwertes um 50 Prozent, liegt der Zinssatz bei deutlich geringeren 3,18 Prozent. Die Restschuld nach weiteren zehn Jahren sinkt mit diesem Vorgang um fast 22.500 Euro bei gleichbleibender Monatsrate. „Immobilienbesitzer sollten bei der Anschlussfinanzierung die erhebliche Wertsteigerung von Wohnimmobilien in den vergangenen zehn Jahren nutzen“, sagt Ingo Foitzik. „Die bisherige Bank nimmt bei der Prolongation, also der einfachen Verlängerung der Baufinanzierung, häufig keine Neubewertung der Immobilie vor. Deshalb sollten Verbraucher die Angebote bei verschiedenen Banken vergleichen und die Immobilie neu bewerten lassen. Das senkt den Zinssatz und damit die Restschuld bei monatlich gleicher Belastung.“

Beleihungsauslauf: Diesen Effekt hat die Neubewertung

Grund für den günstigeren Basiszinssatz bei der Anschlussfinanzierung mit Neubewertung ist der geringere Beleihungsauslauf. Dieser Fachbegriff beschreibt den Anteil, den die geliehene Darlehenssumme am Gesamtwert der Immobilie einnimmt. Liegt der Beleihungsauslauf beispielsweise bei 100 Prozent, spricht man von einer Vollfinanzierung. Die komplette Immobilie ist damit kreditfinanziert. Für die Bank stellt dies ein Risiko dar, das sie mit einem höheren Zinssatz absichert.

Im Fall der Anschlussfinanzierung mit Neubewertung sinkt der Beleihungsauslauf, wodurch die Bank einen günstigeren Zinssatz vergibt. Den günstigsten Basiszinssatz erhalten Immobilienfinanzierer in der Regel ab einem Beleihungsauslauf von 60 Prozent. Ab diesem Faktor ist das Risiko für den Geldgeber eher gering, denn im Falle einer Zwangsversteigerung muss das Mindestgebot mindestens 70 Prozent des Verkehrswerts entsprechen. So erhält die Bank in jedem Fall die Auslagen zurück. Für Verbraucher bedeutet das, dass die Wertsteigerung der eigenen Immobilie nicht exorbitant hoch sein muss, um von diesem Effekt zu profitieren.

Fazit: Trägheit kostet bares Geld

Die Zinswende sorgt für Sorgenfalten bei vielen Hausbesitzern mit anstehender Anschlussfinanzierung. Wie bei den meisten anderen Finanzfragen hilft der Blick zurück nicht weiter. Vielmehr lohnt es sich selbst etwas zu tun und die Angebote von verschiedenen Banken sowie Baufinanzierungsvermittlern zu vergleichen. Die Trägheit bei einer einfachen Verlängerung des Kredits bei der aktuellen Bank kann im Zweifel Tausende Euro kosten. Bei CHECK24 klären erfahrene Baufinanzierungsspezialisten telefonisch – auf Wunsch mit Video – alle Details und Fragen zur anstehenden Anschlussfinanzierung und helfen beim Sparen.