Ein Blick auf die Entwicklung der Zinsen für klassische Geldanlagen zeigt, dass der Trend sowohl beim Tagesgeld als auch beim Festgeld seit der letzten Finanzkrise kontinuierlich in dieselbe Richtung zeigt: nach unten. Zu Beginn des Jahres 2009 lagen die durchschnittlichen Tagesgeldzinsen noch bei rund vier Prozent pro Jahr – ein Wert, von dem Anleger derzeit nur träumen können. Immerhin lag die jährliche Teuerungsrate aufgrund der vorübergehenden Mehrwertsteuersenkung zuletzt sogar leicht im negativen Bereich. Somit ließen sich auch mit niedrigen Zinsen noch reale Renditen erzielen.

Für mehrjährige Festgeld-Anlagen zahlen deutsche und europäische Geldhäuser zwar nach wie vor die höchsten Festzinsen, doch auch hier stellt sich für Sparer die Frage, ob nicht mittel- oder langfristig wieder mit steigenden Zinsen zu rechnen ist. Wer dann seine gesamten Ersparnisse auf Jahre hinaus fest angelegt hat, kann damit nicht einfach zu den besseren Angeboten wechseln. Auch wenn aktuell wenig auf kurzfristig steigende Zinsen hindeutet, gibt es eine einfache Strategie, mit der Verbraucher ihr Erspartes immer wieder zum aktuell besten Zins anlegen können. Im Folgenden zeigen wir, wie das genau funktioniert.

Mit der Treppenstrategie regelmäßig den Bestzins sichern

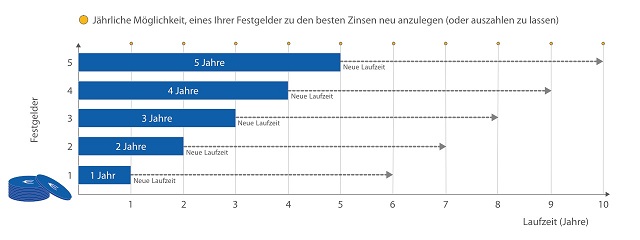

Eine einfache und erprobte Möglichkeit, um schnell auf steigende Zinsen reagieren zu können, bietet die Treppenstrategie. Aufgrund ihres stufenartigen Aufbaus ist sie auch als Festgeldtreppe oder Leiterstrategie bekannt. Dabei wird der Anlagebetrag auf mehrere Festgelder mit unterschiedlichen Laufzeiten aufgeteilt. Sollen beispielsweise insgesamt 50.000 Euro angelegt werden, werden diese auf fünf Festgelder zu jeweils 10.000 Euro aufgeteilt.

Jedes der fünf Festgelder hat eine andere Laufzeit. Die kürzeste Laufzeit soll für das Beispiel ein Jahr betragen, die längste fünf Jahre. Dazwischen liegen die übrigen Festgelder, bei denen die Laufzeiten zwei, drei und vier Jahre betragen. Durch die 12-Monats-Schritte besteht jeweils nach einem Jahr die Möglichkeit, den frei werdenden Anlagebetrag zum dann gültigen Bestzins über fünf Jahre wieder fest anzulegen. Alternativ können Sparer sich den jeweils frei werdenden Teilbetrag inklusive der erzielten Zinsen auszahlen lassen, falls sie das Geld anderweitig verwenden wollen. Die Treppenstrategie funktioniert natürlich auch mit weniger Festgeldern oder etwa halbjährlich auslaufenden Laufzeiten.

So funktioniert die Treppenstrategie:

Einfache Wiederanlage – mit dem CHECK24 Anlagekonto

Das CHECK24 Anlagekonto macht es besonders einfach, jedes Jahr zu dem Festgeldkonto mit der besten Verzinsung zu wechseln. Sparer, die das CHECK24 Anlagekonto einmal eröffnet haben, müssen anschließend den Identifikationsprozess nicht immer wieder aufs Neue durchlaufen. Stattdessen können sie ohne erneute Kontoeröffnung zu jedem beliebigen Festgeldangebot wechseln, das den Hinweis „CHECK24 Anlagekonto“ trägt.

Die aktuell besten Festgeldzinsen im CHECK24 Festgeldvergleich – für Laufzeiten von 1 bis 5 Jahren

| Bank |

Laufzeit |

Zins |

Land |

Bonus |

| AB Bank |

1 Jahr |

0,98 % eff. p.a. |

Griechenland |

bis zu 100 Euro |

| GBM Banca |

2 Jahre |

1,05 % eff. p.a. |

Italien |

- |

| GBM Banca |

3 Jahre |

1,30 % eff. p.a. |

Italien |

- |

| GBM Banca |

4 Jahre |

1,36 % eff. p.a. |

Italien |

- |

| Rietumu Bank |

5 Jahre |

1,52 % eff. p.a. |

Lettland |

bis zu 100 Euro |

Festgeld – sicher anlegen und mit Anlagestrategie dennoch flexibel bleiben

Viele Sparer schrecken vor allem deshalb vor langen Festgeldlaufzeiten zurück, weil sie in dieser Zeit nicht über das angelegte Geld verfügen können. Mit kürzeren Laufzeiten verzichten sie aber auf die höheren Zinsen, die Banken bei längeren Laufzeiten in der Regel gewähren. Mit einer Anlagestrategie wie der hier beschriebenen Festgeldtreppe profitieren Anleger einerseits von der hohen Sicherheit, die Festgeldkonten dank der gesetzlich verankerten Europäischen Einlagensicherung bieten. Andererseits erhalten sie sich durch das Aufteilen der Anlagesumme auch ein großes Maß an Flexibilität, da ein Teil des Ersparten immer wieder verfügbar ist.

Sicherlich zeigen die letzten Jahre, dass sich schwer vorhersagen lässt, ob die Zinsen für Tagesgeld und Festgeld noch weiter sinken werden – und wenn ja, wie tief. Das derzeitig niedrige Niveau lässt aber zumindest die berechtigte Hoffnung zu, dass die Sparzinsen das Tal bald durchschritten haben, um dann auf lange Sicht auch wieder nach oben zu gehen. Dann schlägt die Stunde all jener Sparer, die sich mit der Treppenstrategie alle Optionen offengehalten haben.