Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

089 - 24 24 12 74

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 74

Montag - Freitag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

krankenkassen@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

CHECK24 Bewertungen

Zu teuer versichert?

Mit unserem kostenlosen Vertrags-Check überprüfen wir Ihre bestehenden Versicherungen und zeigen Ihnen Sparpotenzial und Optimierungsmöglichkeiten.

mehr erfahrenZuzahlungsbefreiung in der GKV: Das Wichtigste zusammengefasst

- Gesetzlich Versicherte ab 18 Jahren müssen für bestimmte Leistungen, wie verschreibungspflichtige Arzneimittel, Zuzahlungen leisten.

- Die Zuzahlungen betragen in der Regel 10 Prozent des Medikamentenpreises und maximal 10 Euro pro Medikament.

- Sie müssen die Zahlungen nur bis zu einer individuellen Belastungsgrenze erbringen, die abhängig von Ihrem Haushaltseinkommen ist.

- Die Belastungsgrenze beträgt zwei Prozent des Bruttoeinkommens. Bei schwerwiegend chronisch Kranken beträgt die Grenze ein Prozent.

Dieser Inhalt wird regelmäßig geprüft von:

Viola Mantei, CHECK24-Expertin für gesetzliche Krankenversicherungen

Artikel zuletzt überarbeitet am 12.02.2025

Zuzahlungen in der gesetzlichen Krankenversicherung

Die gesetzliche Krankenversicherung (GKV) übernimmt die medizinische Grundversorgung. Dennoch werden für bestimmte Leistungen Zuzahlungen fällig. Diese Eigenbeteiligung soll zu einem kostenbewussten Umgang mit Gesundheitsleistungen beitragen und einer Überlastung des Systems vorbeugen.

| Preis des Medikaments | Zuzahlungsbeitrag |

| unter 5 € | Preis des Medikaments |

| 5 bis 50 € | 5 € |

| 50 bis 100 € | 10 % vom Preis |

| über 100 € | 10 € |

Die Zuzahlungspflicht gilt unter anderem für folgende Gesundheitsleistungen:

-

Hilfsmittel

- Rollstühle

- Prothesen

- Verbrauchshilfsmittel, zum regelmäßigen und i. d. R. einmaligen Gebrauch, z. B. Insulinspritzen (10 Prozent pro Packung, maximal 10 Euro für den Monatsbedarf) -

Heilmittel

- Massagen

- Krankengymnastik

- Ergotherapie

- Logopädie - Stationäre Behandlungen (10 Euro pro Tag, max. 28 Tage)

- Rehabilitationen (10 Euro pro Tag, max. 42 Tage)

- Kuren

- Fahrkosten

- Häusliche Krankenpflege

- Haushaltshilfen

Einige Krankenkassen schließen Rabattverträge mit Arzneimittelbetrieben, sodass Sie keine oder nur eine geringere Zuzahlung für bestimmte Medikamente zahlen müssen. Diese Verträge sind abhängig von Ihrer Krankenkasse und daher nicht einheitlich geregelt. Darüber hinaus bietet der GKV-Spitzenverband eine Liste mit zuzahlungsfreien Arzneimitteln.

Keine Zuzahlungen für Minderjährige

Kinder und Jugendliche sind von der Zuzahlungspflicht befreit. Sie müssen grundsätzlich erst mit der Vollendung des 18. Lebensjahres Zuzahlungen leisten. Lediglich für Fahrkosten greift die Befreiung nicht.

Voraussetzungen für eine Zuzahlungsbefreiung

Zuzahlungen müssen nur bis zu einer bestimmten Belastungsgrenze geleistet werden. Diese soll dafür sorgen, dass Sie alle notwendigen Behandlungen erhalten und nicht übermäßig durch Zuzahlungen belastet werden.

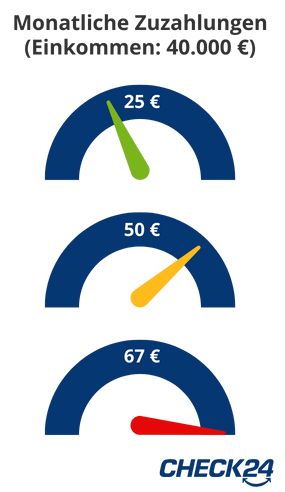

Die Belastungsgrenze beträgt grundsätzlich zwei Prozent der Bruttoeinnahmen des Haushalts. Wenn Sie diese Grenze erreicht haben, müssen Sie keine weiteren Zuzahlungen in dem aktuellen Jahr leisten.

Beispiel:

Bei einem Bruttojahreseinkommen von 40.000 Euro liegt die Belastungsgrenze bei 800 Euro jährlich bzw. bei etwa 67 Euro monatlich.

Für Empfänger von Sozialhilfe, etwa Bürgergeld oder der Grundsicherung im Alter, wird ein pauschaler Beitrag für den Lebensunterhalt zugrunde gelegt. Aktuell beträgt die Belastungsgrenze der Versicherten etwa 135 Euro jährlich (Stand 2025), sofern sie nicht chronisch krank sind.

Auch für Schwangere gelten besondere Bedingungen. Sie müssen keine Zuzahlungen für jene Arznei- oder Hilfsmittel zahlen, die im Zusammenhang mit der Schwangerschaft stehen. Sie sind außerdem von Zuzahlungen für die stationäre Entbindung befreit.

Bedingungen für chronisch Kranke

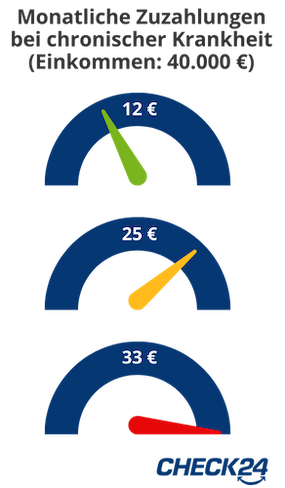

Bei chronisch kranken Versicherten beträgt die Belastungsgrenze nur ein Prozent der Bruttoeinnahmen zum Lebensunterhalt. Um das Recht auf die niedrige Zuzahlung zu erhalten, müssen Sie Ihrer Krankenkasse eine ärztliche Bescheinigung vorlegen. Diese Bescheinigung sollte Angaben zur Krankheit und zur Therapie beinhalten.

Beispiel:

Bei einem jährlichen Bruttoeinkommen von 40.000 Euro müssten Sie normalerweise 800 Euro jährlich zahlen. Mit einer chronischen Krankheit reduziert sich Ihr Höchstbeitrag auf 400 Euro jährlich bzw. etwa 33 Euro monatlich.

Zu den häufigsten chronischen Krankheiten zählen:

- Bluthochdruck

- Diabetes

- Atemwegserkrankungen, z. B. Asthma

- Rheuma/Arthrose

- Neurologische Erkrankungen

- Bestimmte Krebserkrankungen

Eine chronische Krankheit wird als solche anerkannt, wenn mindestens ein Jahr lang einmal pro Quartal eine ärztliche Behandlung stattgefunden hat. Zusätzlich muss mindestens einer dieser Punkte auf Sie zutreffen:

- Sie sind auf eine dauerhafte medizinische Therapie bzw. Versorgung mit Arzneimitteln angewiesen.

- Aufgrund Ihrer Erkrankung haben Sie einen Grad der Behinderung von mindestens 60 Prozent.

- Sie sind pflegebedürftig mit einem Pflegegrad von mindestens 3.

Einkommen und Freibeträge

Die Berechnung der Belastungsgrenze basiert auf den Einnahmen zum Lebensunterhalt, d. h. auf dem gemeinsamen Haushaltseinkommen:

- Bei Familien und Ehepartnern werden alle Einkünfte zusammengerechnet. Eingetragene Lebenspartner werden ebenfalls berücksichtigt. Dies gilt auch, wenn der Partner privatversichert oder beihilfeberechtigt ist.

- Unverheiratete Paare ohne eingetragene Partnerschaft werden einzeln betrachtet.

- Kinder werden bis zu dem Kalenderjahr berücksichtigt, in welchem sie 18 Jahre alt werden. Sind sie familienversichert, werden sie ab dem Jahr betrachtet, in welchem sie 19 Jahre alt werden.

- Bei familienversicherten Studenten unter 25 Jahren werden das Elterneinkommen und das eigene Einkommen zusammengezählt. Nach Ende der Familienversicherung wird nur das eigene Einkommen berücksichtigt.

Welche Arten von Einnahmen angerechnet werden, wird vom Spitzenverband der Krankenkassen festgelegt:

| Art des Einkommens | Relevant für Belastungsgrenze |

| Mieteinkünfte | |

| Arbeitseinkommen | |

| Einkommen aus Selbstständigkeit | |

| Arbeitslosengeld | |

| Krankengeld | |

| Renteneinnahmen (z. B. Altersrente) | |

| Kapital- und Zinseinkünfte | |

| Unterhalt (z. B. vom Ehegatten) | |

| Bafög | |

| Kindergeld | |

| Pflegegeld | |

| Wohngeld | |

| Elterngeld (bis 300 €) | |

| Kinderzulage |

Es gibt jedoch bestimmte Freibeträge, die von dem Haushaltseinkommen abgezogen werden können.

Für das Jahr 2025 gelten folgende Freibeträge:

- Ehepartner: 6.741 Euro

- Pro Kind: 9.600 Euro

Beispielhafte Berechnung für ein Ehepaar mit einem Kind

Bruttoeinkommen Ehepartner 1: 40.000 Euro

Bruttoeinkommenn Ehepartner 2: 30.000 Euro

Bruttoeinkommen des Haushalts: 70.000 Euro

Freibetrag für den Ehepartner: 6.741 Euro

Freibetrag für das Kind: 9.600 Euro

Gesamtfreibetrag: 16.341 Euro

Der Freibetrag von 16.341 Euro wird nun von den 70.000 Euro abgezogen. Es bleibt ein anrechenbares Familieneinkommen von 53.659 Euro.

Die Belastungsgrenze von zwei Prozent liegt demnach bei etwa 1.073 Euro. Würde die Familie aus dem Beispiel während eines Kalenderjahres 1.073 Euro für Zuzahlungen ausgeben, müssten ab dieser Grenze keine weiteren Zuzahlungen geleistet werden.

Ablauf der Zuzahlungsbefreiung

-

Ermittlung der Belastungsgrenze

Prüfen Sie frühzeitig, wie hoch Ihre Belastungsgrenze für das kommende Jahr sein wird. Zählen Sie dazu die relevanten Einnahmen zusammen, ziehen Sie mögliche Freibeträge ab und rechnen zwei Prozent dieses Betrags aus. Einige Krankenkassen bieten auch direkt einen Zuzahlungsrechner auf ihrer Website an. -

Dokumentation der Zuzahlungen

Bewahren Sie alle Zuzahlungsbelege und Quittungen für Ihre geleisteten Zuzahlungen auf. Bestenfalls rechnen Sie diese bereits zusammen, damit Sie sofort bemerken, wenn Sie die Belastungsgrenze übersteigen. -

Antrag bei Krankenkrasse

Um von den Zuzahlungen befreit zu werden, müssen Sie die Zuzahlungsbefreiung beantragen. Kontaktieren Sie hierfür Ihre Krankenkasse, diese stellt Ihnen die Antragsdokumente zur Verfügung. Zusammen mit dem Antrag reichen Sie Ihre Zuzahlungsbelege, Einkommensnachweise und ggf. eine Bescheinigung über Ihre chronische Erkrankung ein. -

Prüfung durch Krankenkasse

Die Krankenkasse prüft nun Ihren eingereichten Antrag. Sofern Ihr Antrag bewilligt wurde, erhalten Sie eine Bescheinigung der Zuzahlungsbefreiung. Diese gilt für das aktuelle Kalenderjahr und muss jedes Jahr neu beantragt werden. Wird der Antrag abgelehnt, werden Sie schriftlich darüber informiert. -

Einsatz im Alltag

Wenn Sie beispielsweise ein verschreibungspflichtiges Medikament in der Apotheke abholen, können Sie nun Ihre Bescheinigung bzw. Ihren Befreiungsausweis vorzeigen und müssen keine weitere Zuzahlung erbringen. Bei einigen Apotheken oder Ärzten können Sie die Befreiung in Ihrer Patientenakte speichern lassen, damit Sie die Bescheinigung nur einmal jährlich vorzeigen müssen. -

ggf. Rückerstattungen anfordern

Sollten Sie in dem Jahr bereits mehr Kosten als Ihren individuellen Zuzahlungsbetrag gezahlt haben, können Sie für die Mehrkosten eine Rückerstattung bei Ihrer Krankenkasse beantragen.

Zuzahlungen im Voraus leisten

Statt die Zahlungsbelege zu sammeln und nach Erreichen der Belastungsgrenze einen Antrag auf Befreiung zu stellen, können Sie den Zuzahlungsbeitrag auch im Voraus bezahlen. Dies eignet sich besonders für Versicherte, die die Belastungsgrenze in jedem Fall erreichen werden. Sollten Sie die Belastungsgrenze widererwartend nicht erreichen, können Sie sich die geleistete Vorauszahlung jedoch nicht erstatten lassen.

Häufige Fragen

-

Wie lange kann ich rückwirkend einen Antrag auf Zuzahlungsbefreiung stellen?

Sie können die Zuzahlungsbefreiung rückwirkend für das laufende Kalenderjahr beantragen. Es wird also immer der 01. Januar bis 31. Dezember betrachtet. Eine rückwirkende Beantragung für das vorherige Kalenderjahr ist in der Regel nicht möglich.

-

Welche Zuzahlungen werden berücksichtigt?

Für die Zuzahlungsbefreiung werden nur gesetzliche vorgeschrieben Zuzahlungen betrachtet. Diese werden beispielsweise bei verschreibungspflichtigen Arzneimitteln, Medikamenten oder Krankenhausaufenthalten fällig. Nicht dazu gehören hingegen Eigenanteile für Zahnersatz oder Arzneimittel, die ohne ärztliche Verordnung erworben wurden.

-

Was wird als gemeinsamer Haushalt definiert?

Zu einem gemeinsamen Haushalt zählen in der Regel Ehepartner, eingetragene Lebenspartner und Kinder. Kinder werden mindestens bis zu ihrem 18. Geburtstag einbezogen, danach müssen sie familienversichert sein. Auch wenn ein Ehe- und Lebenspartner, dauerhaft in einem Pflegeheim lebt, wird es als gemeinsamer Haushalt gewertet. Paare, die nicht verheiratet oder eingetragen sind, werden hingegen getrennt berücksichtigt.

- Über 70 gesetzliche Krankenkassen vergleichen

- In nur 5 Minuten online kostenlos wechseln & sparen

- Lückenlos versichert, kein Wechselrisiko