Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahrenkönnen, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Der Anfang vom Ende EZB reduziert Kauf von Staatsanleihen

| skl

A A A

Die Europäische Zentralbank hat wie geplant damit begonnen, den Ankauf von Staatsanleihen zurückzufahren. Leitet das den Ausstieg aus der Niedrigzinspolitik ein?

Die EZB könnte schon im Dezember den Ankauf von Staats- und Unternehmensanleihen beenden.

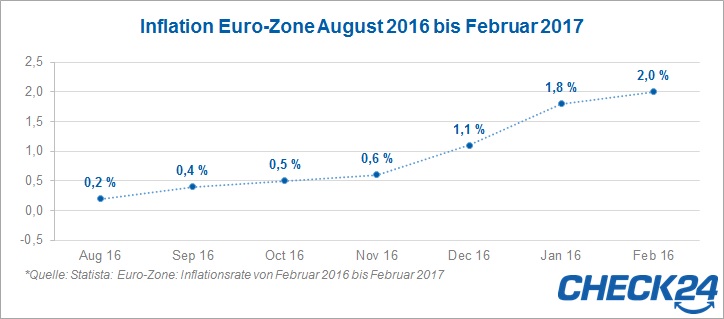

1,449 Billionen Euro – für diese Summe hat die Europäische Zentralbank seit März 2015 Staats- und Unternehmensanleihen erworben, um die Inflation in der Eurozone zu erhöhen. Es scheint so, als wäre dieses massive Staatsanleihenkaufprogramm der EZB nicht ohne Wirkung geblieben. Innerhalb dieses Zeitraums ist die Teuerungsrate im Euroraum von 0,0 Prozent im Februar 2015 auf zwei Prozent im Februar 2017 gestiegen. Das Inflationsziel der EZB von knapp unter zwei Prozent wurde zumindest vorübergehend erreicht. Jetzt beginnt die Zentralbank damit, wie bei der letzten Verlängerung des Anleihekaufprogramms im Dezember letzten Jahres geplant, den Ankauf von Staats- und Unternehmensanleihen zu drosseln. Statt bisher 80 Milliarden Euro sollen von nun an bis Ende des Jahres nur noch Staatsanleihen im Wert von 60 Milliarden Euro erworben werden.

Anfang letzter Woche gab die EZB in Frankfurt bekannt, dass sie schon in der letzten Märzhälfte damit begonnen hat, die Staatsanleihenkäufe zu reduzieren. In der Woche bis zum 24. März haben EZB und nationale Notenbanken öffentliche Schuldpapiere in Höhe von 14,43 Milliarden Euro erworben, in der Woche davor waren es noch Anleihen im Wert von 16,01 Milliarden Euro. In der letzten Märzwoche hat die Zentralbank nur noch Anleihen im Umfang von 7,77 Milliarden Euro gekauft. Bis zum Ende des Ankaufsprogramms im Dezember soll das Volumen der Ankäufe von Staatsanleihen und anderen Wertpapieren insgesamt 2,28 Billionen Euro erreicht haben.

Die Theorie hinter diesem Vorgehen ist folgende: Die Notenbank kauft Staatsanleihen von den Geschäftsbanken, wodurch diese Geld erhalten, das sie anlegen oder investieren können. Dafür haben die Geschäftsbanken drei Möglichkeiten. Entweder sie legen es bei der EZB an, sie investieren es in Aktien oder sie vergeben Kredite an Unternehmen und Privatpersonen, um ihre Gewinne zu steigern. Da die EZB den Einlagenzinssatz aber auf -0,4 Prozent gesenkt hat, ist es für die Geschäftsbanken nicht lukrativ, Geld bei der EZB anzulegen. Bleiben also nur noch Spekulationen am Aktienmarkt oder der Weg über die Kreditvergabe.

Die Theorie hinter diesem Vorgehen ist folgende: Die Notenbank kauft Staatsanleihen von den Geschäftsbanken, wodurch diese Geld erhalten, das sie anlegen oder investieren können. Dafür haben die Geschäftsbanken drei Möglichkeiten. Entweder sie legen es bei der EZB an, sie investieren es in Aktien oder sie vergeben Kredite an Unternehmen und Privatpersonen, um ihre Gewinne zu steigern. Da die EZB den Einlagenzinssatz aber auf -0,4 Prozent gesenkt hat, ist es für die Geschäftsbanken nicht lukrativ, Geld bei der EZB anzulegen. Bleiben also nur noch Spekulationen am Aktienmarkt oder der Weg über die Kreditvergabe.

Indem Unternehmen auf diese Weise durch Kredite mehr Geld erhalten, könnten sie auch mehr in neue Maschinen oder Personal investieren. Mehr Menschen stünden in Lohn und Brot und die Nachfrage stiege und damit auch die Preise oder anders ausgedrückt die Inflation.

Gegen ein absehbares Ende des Zinstiefs spricht allerdings, dass Mario Draghi im Zuge der letzten EZB-Ratssitzung Anfang April verkündet hat, dass der Leitzins auch nach dem Ende des Anleihenkaufprogramms auf dem aktuellen Niveau verharren könnte. Auch die aktuellen Inflationszahlen für März geben wenig Anlass zur Hoffnung. Denn die Teuerungsrate ist im letzten Monat im Euroraum auf 1,5 Prozent gesunken. Deshalb gibt es für einige Notenbankchefs wie Österreichs Notenbank-Gouverneur Ewald Nowotny keinen Grund, von der bisherigen Politik Abstand zu nehmen. Gegenüber dem Handelsblatt sagte er: „Es ist wichtig, dass die Notenbanken eine Politik der ruhigen Hand verfolgen. Und es ist meiner Sicht nach kein Anlass gegeben, von dieser Strategie abzugehen.“ Finnlands Notenbankchef Erkki Liikanen und der niederländische Notenbankchef Klaas Knot teilen diese Auffassung.

Gegen ein absehbares Ende des Zinstiefs spricht allerdings, dass Mario Draghi im Zuge der letzten EZB-Ratssitzung Anfang April verkündet hat, dass der Leitzins auch nach dem Ende des Anleihenkaufprogramms auf dem aktuellen Niveau verharren könnte. Auch die aktuellen Inflationszahlen für März geben wenig Anlass zur Hoffnung. Denn die Teuerungsrate ist im letzten Monat im Euroraum auf 1,5 Prozent gesunken. Deshalb gibt es für einige Notenbankchefs wie Österreichs Notenbank-Gouverneur Ewald Nowotny keinen Grund, von der bisherigen Politik Abstand zu nehmen. Gegenüber dem Handelsblatt sagte er: „Es ist wichtig, dass die Notenbanken eine Politik der ruhigen Hand verfolgen. Und es ist meiner Sicht nach kein Anlass gegeben, von dieser Strategie abzugehen.“ Finnlands Notenbankchef Erkki Liikanen und der niederländische Notenbankchef Klaas Knot teilen diese Auffassung.

Anfang letzter Woche gab die EZB in Frankfurt bekannt, dass sie schon in der letzten Märzhälfte damit begonnen hat, die Staatsanleihenkäufe zu reduzieren. In der Woche bis zum 24. März haben EZB und nationale Notenbanken öffentliche Schuldpapiere in Höhe von 14,43 Milliarden Euro erworben, in der Woche davor waren es noch Anleihen im Wert von 16,01 Milliarden Euro. In der letzten Märzwoche hat die Zentralbank nur noch Anleihen im Umfang von 7,77 Milliarden Euro gekauft. Bis zum Ende des Ankaufsprogramms im Dezember soll das Volumen der Ankäufe von Staatsanleihen und anderen Wertpapieren insgesamt 2,28 Billionen Euro erreicht haben.

Was sind Staatsanleihen?

Staaten finanzieren ihren Haushalt mit Steuern. Reichen diese nicht aus, können sich Staaten Geld auf den Finanzmärkten leihen. Dazu geben sie verzinste Wertpapiere, die sogenannten Staatsanleihen, an Fonds, Anleger und Banken aus. Ist das Risiko eines Bankrotts gering, sind die Staatsanleihen auch gering verzinst. Für deutsche Staatsanleihen erhalten Anleger nur wenig Zinsen. Zeitweise waren Anleihen der Bundesrepublik sogar negativ verzinst. Das Zahlungsausfall-Risiko südlicher Euroländer wie Spanien, Portugal, Italien oder Griechenland ist höher als das Deutschlands, weshalb sie Anlegern auch eine höhere Rendite bieten.

Warum kauft die EZB Staatsanleihen?

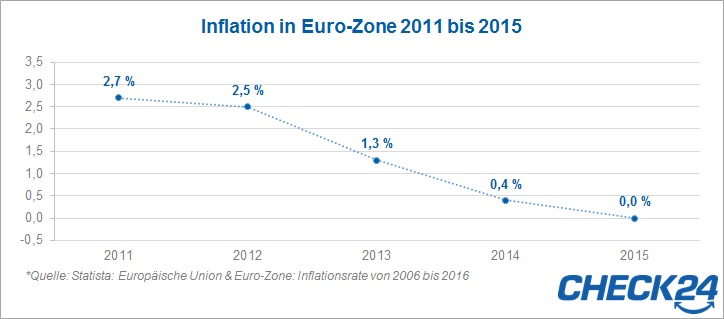

Zu den wichtigsten Aufgaben der EZB gehört die Wahrung der Preisstabilität. Da zwischen 2011 und 2015 die jährlichen Inflationsraten im Euroraum kontinuierlich gesunken sind, befürchtete die EZB Anfang 2015 eine Deflation. Um einem Preisverfall entgegenzuwirken und die Inflation wieder anzukurbeln, entschlossen sich die EU-Währungshüter, neben einer Leitzinssenkung über den Ankauf von Staatsanleihen Geld in Umlauf zu bringen, wodurch die Wirtschaft wieder in Gang gebracht werden sollte. Die Theorie hinter diesem Vorgehen ist folgende: Die Notenbank kauft Staatsanleihen von den Geschäftsbanken, wodurch diese Geld erhalten, das sie anlegen oder investieren können. Dafür haben die Geschäftsbanken drei Möglichkeiten. Entweder sie legen es bei der EZB an, sie investieren es in Aktien oder sie vergeben Kredite an Unternehmen und Privatpersonen, um ihre Gewinne zu steigern. Da die EZB den Einlagenzinssatz aber auf -0,4 Prozent gesenkt hat, ist es für die Geschäftsbanken nicht lukrativ, Geld bei der EZB anzulegen. Bleiben also nur noch Spekulationen am Aktienmarkt oder der Weg über die Kreditvergabe.Indem Unternehmen auf diese Weise durch Kredite mehr Geld erhalten, könnten sie auch mehr in neue Maschinen oder Personal investieren. Mehr Menschen stünden in Lohn und Brot und die Nachfrage stiege und damit auch die Preise oder anders ausgedrückt die Inflation.

Was bedeutet das Ankaufprogramm für Sparer und Kreditnehmer?

Die geldpolitischen Maßnahmen der EZB sind nicht ohne Folgen für Banken und Verbraucher geblieben. Durch den negativen Einlagezinssatz von 0,4 Prozent ist es für die Kreditinstitute kostspielig, überschüssiges Geld bei der EZB zu parken. Deshalb vergeben sie Kredite zu geringen Zinsen, wie von der EZB beabsichtigt. Was für Kreditnehmer ein Grund zur Freude ist, sorgt für lange Gesichter bei Sparern: Nehmen die Banken nur wenig aus dem Kreditgeschäft ein, können sie auch nur wenig in Form von Zinsen an Sparer weiterreichen. Das kann wiederum dazu führen, dass sich Sparer nach Anlageformen mit höheren Renditen umsehen, beispielsweise Aktien oder Immobilien. Da auch die Zinsen für Baufinanzierungen niedrig sind, steigt die Nachfrage für diese Vermögenswerte, die Immobilienpreise und die Kurse an den Börsen legen zu.Kommt jetzt die Zinswende?

Die obersten Währungshüter der EU haben das Anleihenkaufprogramm schon zweimal verlängert. Jetzt scheint die Drosselung der Staatsanleihenkäufe auf einen planmäßigen Ausstieg hinzudeuten. Die Voraussetzungen dafür scheinen gegeben. Die Konjunktur zieht an. In Europa gibt es aktuell so wenig Arbeitslose wie vor acht Jahren. Die Preise sind ebenfalls gestiegen. Doch das EZB-Direktorium erkennt noch keinen nachhaltigen Anstieg der Inflation, denn die Kerninflation, die Teuerungsrate ohne Energie- und Lebensmittelpreise, liegt nach wie vor bei einem Prozent. Dennoch nährte EZB-Direktoriumsmitglied Benoit Coeure am Montag Spekulationen über ein mittelfristiges Ende der Niedrigzinspolitik. Der Franzose mahnte Banken und Regierungen dazu, sich auf steigende Zinsen vorzubereiten: „Es ist offensichtlich, dass der Finanzsektor und andere Wirtschaftsakteure, vor allem Regierungen, sich vorbereiten müssen. Ich hoffe, dass die Regierungen in der Euro-Zone wissen, dass die Zinsen nicht auf dem aktuellen Niveau bleiben werden.“ Gegen ein absehbares Ende des Zinstiefs spricht allerdings, dass Mario Draghi im Zuge der letzten EZB-Ratssitzung Anfang April verkündet hat, dass der Leitzins auch nach dem Ende des Anleihenkaufprogramms auf dem aktuellen Niveau verharren könnte. Auch die aktuellen Inflationszahlen für März geben wenig Anlass zur Hoffnung. Denn die Teuerungsrate ist im letzten Monat im Euroraum auf 1,5 Prozent gesunken. Deshalb gibt es für einige Notenbankchefs wie Österreichs Notenbank-Gouverneur Ewald Nowotny keinen Grund, von der bisherigen Politik Abstand zu nehmen. Gegenüber dem Handelsblatt sagte er: „Es ist wichtig, dass die Notenbanken eine Politik der ruhigen Hand verfolgen. Und es ist meiner Sicht nach kein Anlass gegeben, von dieser Strategie abzugehen.“ Finnlands Notenbankchef Erkki Liikanen und der niederländische Notenbankchef Klaas Knot teilen diese Auffassung.Weitere Nachrichten über Konto-Kredit

- 12.08.2016

Inflationsrate erneut gestiegen: Diese Posten auf dem Einkaufszettel wurden im Juli teurer

Die Verbraucherpreise sind im Juli erneut gestiegen. Für welche Waren und Dienstleistungen die Deutschen mehr bezahlen mussten und für welche weniger. » mehr

- 11.08.2016

Zinstief verändert Sparverhalten der Deutschen: Jeder Fünfte spart jetzt anders

Ein Fünftel aller Sparer hat von den Niedrigzinsen genug und inzwischen sein Sparverhalten geändert. Auf diese Bankkunden trifft das besonders zu. » mehr

- 03.08.2016

Überweisen im Whatsapp-Tempo: Wie Instant Payment unser Leben verändern könnte

In wenigen Jahren wird es möglich sein, Geld innerhalb von Sekunden zu versenden. Für Verbraucher könnte sich damit einiges ändern. » mehr