Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahrenkönnen, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Folgen der Nullzinspolitik (1): Die EZB und ihre Ziele

| fra

Die Entscheidung der Europäischen Zentralbank (EZB), den Leitzins auf ein historisches Tief von null Prozent zu senken, kam selbst für Ökonomen überraschend – von den Verbrauchern ganz zu schweigen. Welche Folgen der Zinsentscheid mit sich bringt, wer davon profitiert und wer das Nachsehen hat – unsere dreiteilige Artikelserie klärt auf.

Mit der Senkung des Leitzinses will die EZB die Niedriginflation bekämpfen - für Verbraucher bleibt dieser Schritt nicht ohne Folgen.

Der unerwartete Zinsentscheid der EZB

Null Prozent. Auf dieses Niveau hat der EZB-Rat den für die Eurozone wichtigsten Leitzins in seiner Sitzung am 10. März gesenkt. Für die Geschäftsbanken der Eurozone hat das zur Folge, dass sie ab dem 16. März keinerlei Zinsen mehr an die EZB entrichten müssen, wenn sie sich Geld von der Notenbank leihen. Zur gleichen Zeit wurde der Einlagesatz noch weiter nach unten korrigiert – von bislang minus 0,3 Prozent auf minus 0,4 Prozent. Anders formuliert erhöht sich damit der Strafzins, den Banken leisten müssen, wenn sie Geld über Nacht bei der EZB parken.Neben den Zinsentscheidungen hat die Zentralbank eine Ausweitung ihrer Anleihekäufe beschlossen, ebenso wie die Einführung neuer längerfristiger Refinanzierungsgeschäfte.

Kurz und knapp

Beim Leitzins, eigentlich Hauptrefinanzierungssatz, handelt es sich um denjenigen Zinssatz, zu dem die EZB den Geschäftsbanken im Euroraum für die Dauer einer Woche Kapital bereitstellt. Um sich bei der Notenbank Geld leihen zu können, müssen die Banken Sicherheiten bei der EZB hinterlegen.

Der Einlagesatz ist der Zins, den Geschäftsbanken auf Geld erhalten, das sie über Nacht bei der EZB anlegen. Befindet sich dieser Satz im Minus, wie aktuell der Fall, bedeutet dies, dass Banken keine Zinsen erhalten, sondern Zinsen zahlen, um überschüssige Liquidität bei der Zentralbank zu parken.

Was die EZB mit ihrem Tun bezweckt

Mit ihren geldpolitischen Entscheidungen verfolgt die EZB zweierlei unmittelbare Ziele: Zum einen soll – insbesondere durch die Leitzinssenkung sowie durch die zusätzlichen Refinanzierungsmöglichkeiten – die Kapitalbeschaffung für Geldhäuser in der Eurozone vereinfacht werden. Zum anderen will die Zentralbank – mittels Senkung des Einlagezinses – die Bankeinlagen minimieren.Damit will sie die Finanzinstitute dazu bringen, ihr Geld – etwa in Form zinsgünstiger Kredite – an Unternehmen und Verbraucher weiterzureichen mit dem Hintergedanken, den Konsum und damit letztendlich auch die Wirtschaft langfristig zu stärken. In diesem Zuge hat sich die EZB unter Leitung Mario Draghis auch die Erhöhung der jährlichen Inflation in der Eurozone zum Ziel gesetzt.

Inflationsziel der EZB noch immer in weiter Ferne

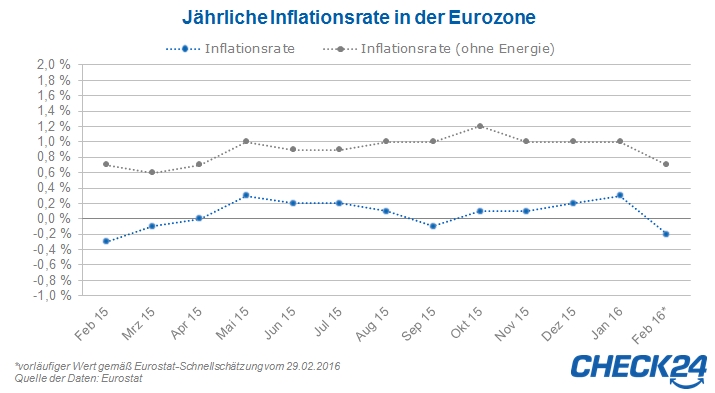

Eines der wichtigsten Ziele der EZB ist die Gewährleistung stabiler Preise in der Eurozone, welche die Notenbank erfahrungsgemäß erst bei einer jährlichen Inflation von knapp unter zwei Prozent als gegeben sieht. Von ebendiesen zwei Prozent ist die jährliche Teuerung in der Eurozone gegenwärtig jedoch weit entfernt.Einer aktuellen Schnellschätzung des Statistischen Amtes der Europäischen Union (Eurostat) zufolge ist für Februar mit einer jährlichen Inflationsrate von minus 0,2 Prozent zu rechnen. Ein wesentlicher Grund für dieses Ergebnis sind insbesondere die seit geraumer Zeit rückläufigen Energiepreise, die sich zwischen Februar 2015 und Februar 2016 um acht Prozent verbilligten. Doch selbst unter Ausschluss der Energiepreise lag die Teuerungsrate laut Schätzung bei 0,7 Prozent und damit noch immer weit vom selbsterklärten Ziel der EZB entfernt (siehe Grafik).

Welche Folgen die Nullzinspolitik für Verbraucher hat

Während Kreditnehmer vom Zinsentscheid profitieren dürften und sich aller Voraussicht nach über weiterhin historisch günstige Zinsen freuen können, sind Sparer eher die Leidtragenden. Wie Anleger ihre Ersparnisse trotz Minizinsen vermehren können und worauf sich Verbraucher in puncto Konsumentenkredite und Baufinanzierungen einstellen sollten, verraten wir in den Folgebeiträgen unserer Artikelserie:Folgen der Nullzinspolitik (2): Was Kreditnehmer und Häuslebauer erwartet

Folgen der Nullzinspolitik (3): Worauf sich Sparer gefasst machen müssen

Weitere Nachrichten über Konto-Kredit

- 12.08.2016

Inflationsrate erneut gestiegen: Diese Posten auf dem Einkaufszettel wurden im Juli teurer

Die Verbraucherpreise sind im Juli erneut gestiegen. Für welche Waren und Dienstleistungen die Deutschen mehr bezahlen mussten und für welche weniger. » mehr

- 11.08.2016

Zinstief verändert Sparverhalten der Deutschen: Jeder Fünfte spart jetzt anders

Ein Fünftel aller Sparer hat von den Niedrigzinsen genug und inzwischen sein Sparverhalten geändert. Auf diese Bankkunden trifft das besonders zu. » mehr

- 03.08.2016

Überweisen im Whatsapp-Tempo: Wie Instant Payment unser Leben verändern könnte

In wenigen Jahren wird es möglich sein, Geld innerhalb von Sekunden zu versenden. Für Verbraucher könnte sich damit einiges ändern. » mehr