Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahrenkönnen, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Schnäppchen-Zins gegen Dispo-Wucher Dispo gegen Ratenkredit tauschen kann drei Viertel der Zinsen sparen

| rkr

Die Zinsen sind auf einem historischen Tiefpunkt. Alle Zinsen? Nein. Das Konto zu überziehen, bleibt teuer. Wer den Dispo aber mit einem Ratenkredit ablöst, kann viel Geld sparen. Wie viel genau, zeigt eine Studie von CHECK24.

Die Dispozinsen übersteigen die Kreditzinsen heute um mehr als das Vierfache.

Während die Spar- und Kreditzinsen zuletzt in den Keller gerutscht sind, hat sich bei den Dispozinsen nur wenig getan. Ein Ärgernis für Bankkunden, findet die Zeitschrift Finanztest, die in ihrer letzten Untersuchung landesweit einen durchschnittlichen Dispozins von 9,78 Prozent festgestellt hat. Für akzeptabel hielten die Experten des Verbrauchermagazins einen Dispozins von höchstens acht Prozent.

Die gute Nachricht: Wer längerfristig im Minus ist, kann durchaus etwas dafür tun, um in den Genuss günstiger Zinsen zu kommen. Jeder Dispokredit lässt sich prinzipiell mit einem Ratenkredit ablösen. Dass sich das lohnt, zeigt der direkte Vergleich mit den Kreditzinsen beim Vergleichsportal CHECK24.

Je nach Höhe des genutzten Dispokredits und der Zeit, die ein Kontoinhaber braucht, um sein Konto wieder auszugleichen, sind mehrere Hundert Euro Ersparnis möglich. Wer sein Konto etwa um 3.000 Euro überzieht und den Dispo drei Jahre lang mit monatlich gleichbleibenden Beträgen ausgleicht, zahlt bei einem Zinssatz von 9,78 Prozent insgesamt Zeit 452,86 Euro an Zinsen. Mit einem Ratenkredit zum Durchschnittszins bei CHECK24 könnte er diese Kosten auf 105,04 Euro verringern – hätte also bis zum Ende der Laufzeit 347,82 Euro gespart.

Die persönlichen Konditionen bei der Kreditvergabe hängen allerdings von vielen verschiedenen Faktoren ab. Einer davon ist die persönliche Kreditwürdigkeit, bei deren Beurteilung unter anderem die Höhe des regelmäßigen Einkommens eine wichtige Rolle spielt.

Deutlicher unterschieden sich die Zinssätze zwischen den Geschlechtern. Männer bekamen einen Kredit über 1.000 bis 5.000 Euro mit durchschnittlich 2,08 Prozent jährlichem Effektivzins günstiger als Frauen, die im Mittel 2,68 Prozent zahlten. Doch auch hier zeigt ein Blick auf das Rechenbeispiel: Für beide Geschlechter lohnt sich die Ablösung eines Dispokredites. Frauen, die einen Dispo zum genannten Zinssatz von 2,68 Prozent effektiv pro Jahr ablösen, statt ihr Konto drei Jahre lang Stück für Stück auszugleichen, haben bis zum Ende der Laufzeit 328,83 Euro gespart. Bei den Männern sind es rund 28 Euro mehr (356,61 Euro).

Alle Ergebnisse der Studie finden Sie in unserer Übersicht.

* Grundlage für die errechneten Durchschnittszinsen sind die über CHECK24 zwischen April 2016 und März 2017 abgeschlossenen Ratenkredite über 1.000 bis 5.000 Euro mit einer Laufzeit von 36 Monaten und Verwendungszweck „Ausgleich Dispo“ oder „freien Verwendung“.

Die gute Nachricht: Wer längerfristig im Minus ist, kann durchaus etwas dafür tun, um in den Genuss günstiger Zinsen zu kommen. Jeder Dispokredit lässt sich prinzipiell mit einem Ratenkredit ablösen. Dass sich das lohnt, zeigt der direkte Vergleich mit den Kreditzinsen beim Vergleichsportal CHECK24.

Rund zwei statt rund zehn Prozent

Ratenkredite zwischen 1.000 und 5.000 Euro mit einer dreijährigen Laufzeit kosteten Kreditnehmer, die über den Vergleich von CHECK24 finanzierten, zuletzt* gerade mal 2,27 Prozent effektive Jahreszinsen – zeitlich befristete Sonderangebote mit einem Zinssatz von 0,99 oder 0,00 Prozent effektiv pro Jahr gar nicht eingerechnet. Wer den Dispo auf einen Ratenkredit umsattelt, könnte also über drei Viertel der Zinsen sparen. Eine gute Alternative für all jene, die ihr Konto sonst über längere Zeit hinweg im Minus belassen würden.Je nach Höhe des genutzten Dispokredits und der Zeit, die ein Kontoinhaber braucht, um sein Konto wieder auszugleichen, sind mehrere Hundert Euro Ersparnis möglich. Wer sein Konto etwa um 3.000 Euro überzieht und den Dispo drei Jahre lang mit monatlich gleichbleibenden Beträgen ausgleicht, zahlt bei einem Zinssatz von 9,78 Prozent insgesamt Zeit 452,86 Euro an Zinsen. Mit einem Ratenkredit zum Durchschnittszins bei CHECK24 könnte er diese Kosten auf 105,04 Euro verringern – hätte also bis zum Ende der Laufzeit 347,82 Euro gespart.

Die persönlichen Konditionen bei der Kreditvergabe hängen allerdings von vielen verschiedenen Faktoren ab. Einer davon ist die persönliche Kreditwürdigkeit, bei deren Beurteilung unter anderem die Höhe des regelmäßigen Einkommens eine wichtige Rolle spielt.

Unterschied zwischen den Geschlechtern größer als zwischen Ost und West

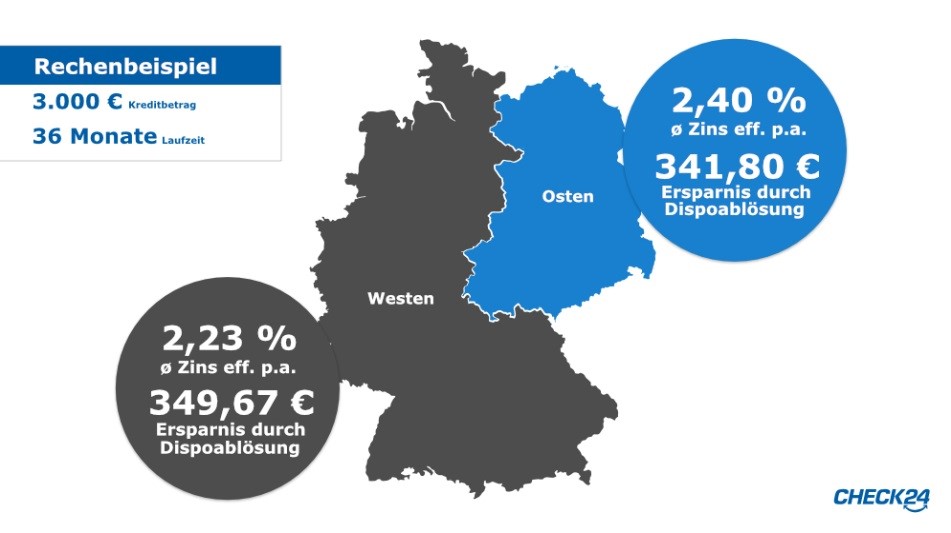

Das ist auch eine mögliche Erklärung, warum sich die mittleren Zinssätze etwa nach dem Bundesland unterscheiden, in dem der Kreditnehmer wohnt. Insgesamt liegt der Effektivzins, zu dem Kreditnehmer aus den neuen Bundesländern und Berlin ihr Darlehen über CHECK24 erhielten, bei durchschnittlich 2,40 Prozent im Jahr. Wer in den alten Bundeländern (ohne Berlin) wohnt, zahlte dagegen im Mittel nur 2,23 Prozent. Trotz dieses Zinsunterschiedes fällt die Ersparnis in beiden Teilen Deutschlands ähnlich erfreulich aus. Das verdeutlicht das oben erwähnte Rechenbeispiel: Bei einer Dispohöhe von 3.000 Euro spart die Ablösung durch einen Ratenkredit binnen drei Jahren im Osten wie im Westen zwischen 340 und 350 Euro:Deutlicher unterschieden sich die Zinssätze zwischen den Geschlechtern. Männer bekamen einen Kredit über 1.000 bis 5.000 Euro mit durchschnittlich 2,08 Prozent jährlichem Effektivzins günstiger als Frauen, die im Mittel 2,68 Prozent zahlten. Doch auch hier zeigt ein Blick auf das Rechenbeispiel: Für beide Geschlechter lohnt sich die Ablösung eines Dispokredites. Frauen, die einen Dispo zum genannten Zinssatz von 2,68 Prozent effektiv pro Jahr ablösen, statt ihr Konto drei Jahre lang Stück für Stück auszugleichen, haben bis zum Ende der Laufzeit 328,83 Euro gespart. Bei den Männern sind es rund 28 Euro mehr (356,61 Euro).

Alle Ergebnisse der Studie finden Sie in unserer Übersicht.

* Grundlage für die errechneten Durchschnittszinsen sind die über CHECK24 zwischen April 2016 und März 2017 abgeschlossenen Ratenkredite über 1.000 bis 5.000 Euro mit einer Laufzeit von 36 Monaten und Verwendungszweck „Ausgleich Dispo“ oder „freien Verwendung“.

Weitere Nachrichten über Konto-Kredit

- 16.05.2024

Schufa schafft mehr Transparenz: Was beeinflusst den Schufa Score - und was nicht?

Zahlungsausfälle, Ratenkredite, Umzüge und Kreditkarten - zahlreiche Verträge und Lebensumstände beeinflussen unseren Score-Wert bei der Schufa. Aber nicht immer negativ. » mehr

- 03.04.2024

Buy Now Pay Later: Warum Ratenkäufe schlecht für die Schufa sind

Jetzt kaufen, später bezahlen - "Buy Now Pay Later" hat in den letzten Jahren im Onlinehandel stark an Bedeutung gewonnen. Die digitale Zahlungsmethode ist besonders bei jüngeren Menschen beliebt. Wir erklären, welche Auswirkungen die Nutzung von Ratenkäufen auf den Schufa-Score haben. » mehr

- 08.01.2024

Frühjahrsputz: So bringen Sie Ordnung in Ihre Finanzen

Der Frühjahrsputz ist ein guter Anlass, sich von Altem und Eingestaubtem zu trennen und mal wieder richtig aufzuräumen. Das tut auch den Finanzen gut und birgt viel Sparpotenzial. Wir haben Ihnen die besten Spartipps zusammengestellt und zeigen, wie Sie finanziell Ordnung schaffen können und neue Kredite auch bei gestiegenen Zinsen günstig bleiben. » mehr