Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahrenkönnen, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Kredite werden teurer Die Zinsen steigen - rechnet sich die Umschuldung noch?

| bze

A A A

Seit Jahren kannten die Kreditzinsen nur einen Weg – nach unten. Einen alten, teuren Kredit in einen günstigeren zu tauschen, war daher immer eine gute Möglichkeit, um Geld zu sparen. Nun steigen aber die Zinsen für Kredite, die Zinswende ist da. Gerade jetzt, wo die Inflation das Leben spürbar verteuert, die Energiepreise explodieren, Reisen teuer ist, suchen viele Kreditnehmer nach Möglichkeiten zum Sparen oder danach, ihre monatlichen Fixkosten zu senken. Zieht also trotz gestiegener Zinsen das Argument noch: Geld sparen dank Umschuldung? Wir haben nachgerechnet und zeigen, warum zögern teuer sein kann und wie Sie die Weichen neu stellen.

Ein Paar rechnet nach: Lohnt sich die Umschuldung trotz steigender Zinsen? Bild: Gettyimages / Geber86

„Viele Banken haben bereits ihre Zinsen für Ratenkredite nach oben angepasst, weitere folgen“, sagt Dr. Stefan Eckhardt, CHECK24 Geschäftsführer Kredite. Wer also plant, eine neue Anschaffung zu finanzieren, sollte diese nicht unnötig auf die lange Bank schieben. Denn nicht nur Produkte werden teurer, wodurch Verbraucher höhere Kreditsummen aufnehmen müssen. Sondern auch das Risiko steigt, die Finanzierung zu einem viel höheren Zinssatz abschließen zu müssen. Selbst ein Prozent Zins-Unterschied macht sich im Geldbeutel bemerkbar, durch höhere Rückzahlungsraten und steigende Gesamtkosten.

Das Gleiche gilt aber auch umgekehrt für die Umschuldung alter Kredite oder die Zusammenlegung vieler Kredite zu einem einzigen. Auch hier kann zögern teuer sein. „Einige Kreditnehmer bedienen noch viel teurere Altkredite mit höheren Zinssätzen, als sie heute erzielen könnten. Andere nehmen den viel zu teuren Dispokredit auf dem Girokonto dauerhaft in Anspruch“, sagt Dr. Stefan Eckhardt. Umso stärker die Zinsen jedoch steigen und sich in Richtung der höheren Zinssätze von vor einigen Jahren drehen, desto weniger sparen Verbraucher mit einer Umschuldung. Zeit zu handeln. „Noch sind die Zinsen für Ratenkredite niedriger als vor einigen Jahren“, sagt der Experte. „Eine Umschuldung ist daher für Viele noch lukrativ.“

CHECK24-Tipp: Der Kreditvergleich

Der Vergleich von Krediten unterstützt dabei, aus einer Vielzahl von Angeboten einfach und schnell die günstigsten Konditionen zu finden. Für den Kunden ist der Kreditvergleich bei CHECK24 zudem immer kostenlos und unverbindlich. Ausprobieren lohnt sich. Auch auf den Schufa-Score hat der Online Kreditvergleich zudem keinen Einfluss.

Umschuldung: Geld sparen mit neuem Kredit

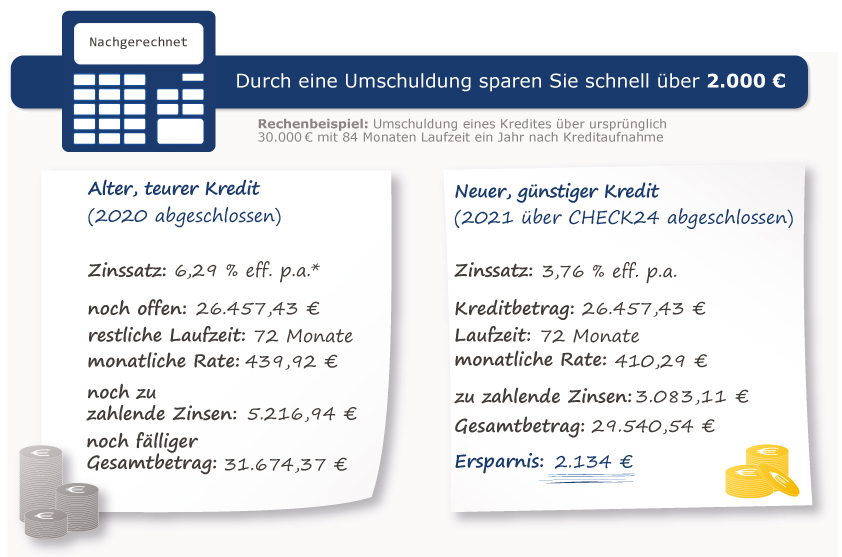

Ganz entscheidend, ob sich eine Umschuldung für den Kreditnehmer lohnt oder nicht, ist der effektive Jahreszinssatz (eff. p.a.) der damals abgeschlossen wurde. Somit ist das Prüfen des alten Kreditvertrages der erste Schritt. 2021 haben Verbraucher über den CHECK24 Kreditvergleich im Schnitt für ihre Finanzierung einen Zinssatz in Höhe von 3,76 Prozent eff. p.a. erhalten. Angenommen im Kreditvertrag von 2019 über ursprünglich 30.000 Euro steht ein Zinssatz von 6,29 Prozent eff. p.a., so konnten Kunden im vergangenem Jahr mit einer Umschuldung 2.134 Euro sparen.

CHECK24-Tipp: Können Gebühren bei der Umschuldung anfallen?

Da die Bank mit den Zinseinnahmen aus dem Kredit rechnet, kann sie eine Entschädigungszahlung, die sogenannte Vorfälligkeitsentschädigung, berechnen. Im Kreditvertrag stehen Informationen darüber, ob die Bank diese Gebühr verlangt oder nicht, sollte der alte, teure Kredit umgeschuldet werden. Das Gute: Die Vorfälligkeitsentschädigung ist gesetzlich gedeckelt und darf nach § 502 BGB höchstens:

- ein Prozent der Restschuld betragen, wenn laut Tilgungsplan noch mehr als zwölf Raten zu zahlen sind

- höchstens ein halbes Prozent der Restschuld betragen, wenn nur noch zwölf oder weniger Raten offen sind,

- und in keinem Fall die Zinsen übersteigen, die im Vertrag vereinbart wurden.

Sind viele Kredite schlecht für den Schufa-Score?

Die eigene Bonität und der Schufa-Score sind entscheidend dafür, ob und zu welchen Konditionen die Bank ein Kreditangebot macht. Wie viele Kredite ein Kunde in Summe zurückzahlt, ist zweitrangig. Wichtiger ist, dass der oder die Kredite wie vereinbart an die Bank zurückgezahlt werden. Wer viele unterschiedliche Finanzierungen, zum Beispiel im Möbelhaus, im Elektrofachhandel, beim Versandhändler und auch noch im Autohaus abgeschlossen hat, kann sich finanziell verzetteln. Gleiches gilt für den Dispositionskredit auf dem Girokonto, der nicht nur bei dauerhafter Nutzung extrem teuer ist, sondern auch keine feste Rückzahlungsrate hat.Die Umschuldung hilft dabei, Ordnung in die Finanzen zu bringen. Wer statt mehreren Krediten nur einen Kredit zurückzahlen muss, behält leichter den Überblick. Teure Dispokredite können abgelöst und in monatlich festen sowie planbaren Raten zurückgezahlt werden. Zudem können, wer noch eine günstigere Umschuldung erhält, erhebliche Zinskosten gespart werden. Sogar die Rückzahlungsrate kann dank Umschuldung leicht an die derzeitige Lebenssituation angepasst werden.

CHECK24-Tipp: Die CHECK24 Bonitätsprüfung

Wie schätzt eine Bank Ihre aktuelle Bonität ein? Finden Sie es heraus, mit der kostenlosen CHECK24 Bonitätsprüfung. Zusätzlich werden individuelle Tipps bereitgestellt, wie man die eigene Bonität verbessern kann. Hier finden Sie noch mehr Informationen zur Bonitätsprüfung und kommen zum CHECK24 BonitätsCheck.

So leicht geht’s: Mit Umschuldung die Kreditrate senken

Die Kreditrate setzt sich immer aus Zins und Tilgung zusammen. Schließt der Kunde einen zinsgünstigeren Kredit ab, verringert sich bei gleicher Tilgungshöhe die sogenannte Annuität. Bei einem Darlehen bedeutet das: Für einen 10.000-Euro-Kredit über eine Laufzeit von drei Jahren mit sechs Prozent Effektivzins zahlt der Kunde pro Monat 303,50 Euro zurück. Für den gleichen Kredit mit nur drei Prozent Effektivzinssatz zahlt er pro Monat 290,64 Euro. Die Kreditrate ist also geringer, zudem sinken die Gesamtkosten um 462,96 Euro.Will ein Kreditnehmer seine monatliche Belastung generell senken, um mehr Geld zum Leben zu haben, sorgt eine Umschuldung für mehr Spielraum in der Haushaltskasse. Wie das geht? Einfach für den neuen Umschuldungs-Kredit eine längere Laufzeit wählen als beim Altkredit. Denn wer seinen Kredit über einen längeren Zeitraum streckt, zahlt auch eine geringere Monatsrate. Beachten sollten Kunden dabei, dass längere Laufzeiten und geringere Rückzahlungsraten einen höheren Zinsaufwand bedeuten. Der Grund: Kreditzinsen sind auf den noch zu tilgenden Restbetrag fällig.

Alternativ kann auch die Rate nach oben angepasst werden oder der Kreditnehmer kann Sondertilgungen leisten, um schneller schuldenfrei zu sein. Bei manchen Banken sind Sonderzahlungen jederzeit kostenlos möglich, andere verlangen eine Gebühr. Was auch immer zur eigenen Lebenssituation passt, die Umschuldung unterstützt dabei, die finanziellen Weichen neu zu stellen.

Weitere Nachrichten über Konto-Kredit

- 12.08.2016

Inflationsrate erneut gestiegen: Diese Posten auf dem Einkaufszettel wurden im Juli teurer

Die Verbraucherpreise sind im Juli erneut gestiegen. Für welche Waren und Dienstleistungen die Deutschen mehr bezahlen mussten und für welche weniger. » mehr

- 11.08.2016

Zinstief verändert Sparverhalten der Deutschen: Jeder Fünfte spart jetzt anders

Ein Fünftel aller Sparer hat von den Niedrigzinsen genug und inzwischen sein Sparverhalten geändert. Auf diese Bankkunden trifft das besonders zu. » mehr

- 03.08.2016

Überweisen im Whatsapp-Tempo: Wie Instant Payment unser Leben verändern könnte

In wenigen Jahren wird es möglich sein, Geld innerhalb von Sekunden zu versenden. Für Verbraucher könnte sich damit einiges ändern. » mehr