Diese Cookies und andere Informationen sind für die Funktion unserer Services unbedingt erforderlich. Sie garantieren, dass unser Service sicher und so wie von Ihnen gewünscht funktioniert. Daher kann man sie nicht deaktivieren.

Zur Cookierichtlinie

089 - 24 24 12 75

Hilfe und Kontakt

Ihre persönliche Versicherungsberatung

089 - 24 24 12 75

Montag - Freitag von 8:00 - 20:00 Uhr

Gerne kontaktieren Sie uns per E-Mail:

pflege@check24.de

Ihr Browser wird nicht mehr unterstützt.

Damit Sie auch weiterhin schnell und sicher auf CHECK24 vergleichen

können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

Trotzdem fortfahren können, empfehlen wir Ihnen einen der folgenden Browser zu nutzen.

CHECK24 Bewertungen

Zu teuer versichert?

Mit unserem kostenlosen Vertrags-Check überprüfen wir Ihre bestehenden Versicherungen und zeigen Ihnen Sparpotenzial und Optimierungsmöglichkeiten.

mehr erfahren

Dieser Inhalt wird regelmäßig geprüft von:

Daniel Mester, CHECK24-Experte für Krankenzusatz- und Pflegeversicherungen

Artikel zuletzt überarbeitet am 20.06.2024

- Die alternde Gesellschaft

- Die Pflegelücke

- Unterhaltspflicht der Kinder

- Die private Pflegezusatzversicherung

- Das Wichtigste auf einen Blick

Die alternde Gesellschaft

Die Bevölkerung hierzulande wird immer älter. Das stellt die gesetzlichen Sozialversicherungen vor große Herausforderungen. Auch die Pflegeversicherung ist davon betroffen: Je älter die Bevölkerung im Durchschnitt wird, desto mehr Menschen werden pflegebedürftig und benötigen Leistungen aus der Pflegeversicherung.

Ende 2016 bezogen rund 2,75 Millionen gesetzlich Krankenversicherte sowie 178.000 privat Krankenversicherte Leistungen von ihrer Pflegepflichtversicherung – insgesamt rund 2,9 Millionen Menschen. Ende 2020 lag die Anzahl an altersbedingt Pflegebedürftigen in Deutschland bei 4,3 Millionen.

Laut Schätzungen sollen im Jahr 2030 bereits mehr als 5,4 Millionen Menschen pflegebedürftig sein. Bis 2050 soll der Wert auf 6,7 Millionen ansteigen.

Gleichzeitig wird langfristig die Zahl der Erwerbstätigen abnehmen, die in die Sozialversicherungen einzahlen.

6,7 Millionen

So viele Pflegebedürftige wird es im Jahr 2050 geben.

Wer für den Pflegefall vorsorgen möchte, sollte sich daher zusätzlich privat absichern. Mit einer Pflegezusatzversicherung stellen Verbraucher sicher, dass im Pflegefall eine fest vereinbarte Leistung zur Verfügung steht.

Die Pflegelücke

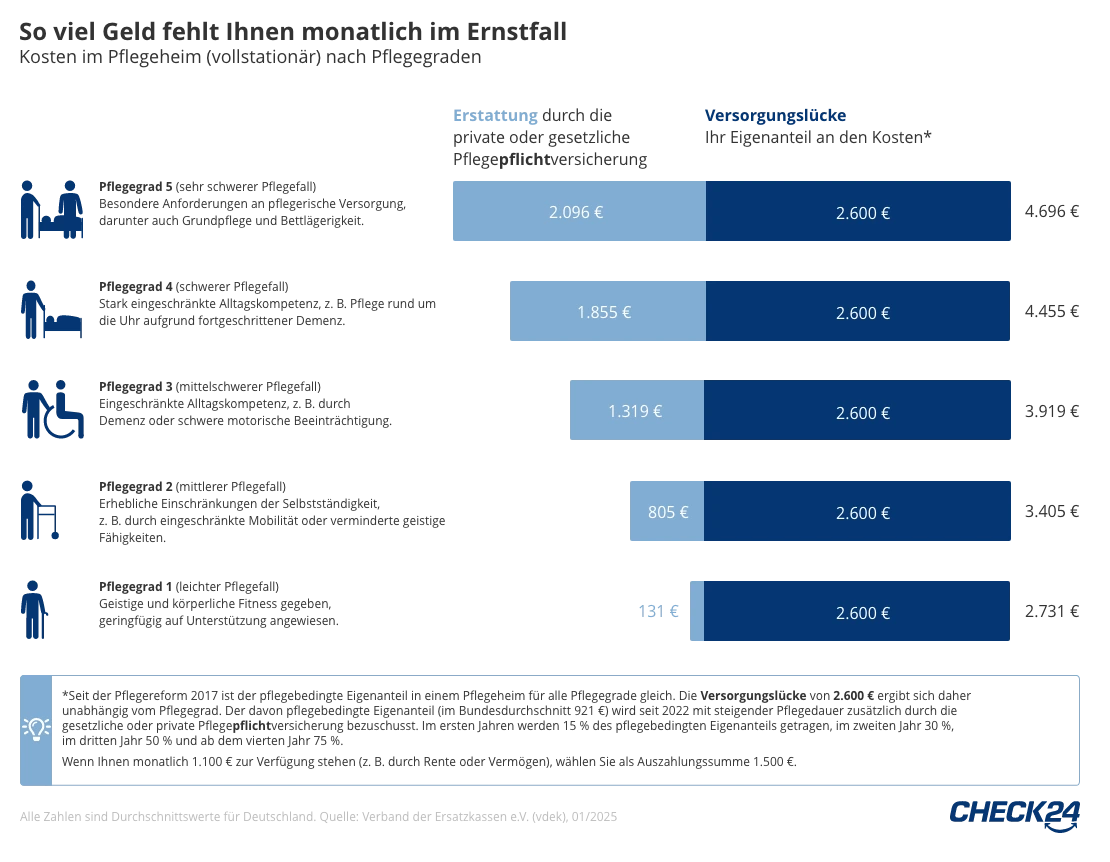

Die Leistungen der Pflegepflichtversicherung reichen schon heute in vielen Fällen nicht aus. Besonders wenn die Unterbringung in einem Pflegeheim notwendig wird, decken die Leistungen in der Regel nur einen geringen Teil der tatsächlichen Kosten ab.

Im Schnitt kostet hierzulande ein Platz in einem Pflegeheim bei einem Pflegegrad 2 rund 3.405 Euro (Stand: 2025). Die Pflegepflichtversicherung würde knapp 805 Euro davon übernehmen.

Im Schnitt kostet hierzulande ein Platz in einem Pflegeheim bei einem Pflegegrad 2 rund 3.405 Euro (Stand: 2025). Die Pflegepflichtversicherung würde knapp 805 Euro davon übernehmen.

Durchschnittlich 2.600 Euro müsste der Pflegebedürftige selbst zahlen.

Da die Leistungen der Pflegepflichtversicherung mit dem Pflegegrad steigen, bleibt der selbst zu zahlende Eigenanteil grundsätzlich in allen Graden gleich.

Die Kosten hängen von Region und Unterkunft ab

Als Orientierungswert für den Eigenanteil ist von folgenden Summen auszugehen: Bei einer preiswerten Pflegeunterkunft müssen Pflegebedürftige mindestens 1.800 Euro privat übernehmen, bei einem klassischen Pflegeheim rund 2.000 bis 2.600 Euro und bei einer teuren Senioren-Residenz sogar 2.600 Euro oder mehr.

Als Orientierungswert für den Eigenanteil ist von folgenden Summen auszugehen: Bei einer preiswerten Pflegeunterkunft müssen Pflegebedürftige mindestens 1.800 Euro privat übernehmen, bei einem klassischen Pflegeheim rund 2.000 bis 2.600 Euro und bei einer teuren Senioren-Residenz sogar 2.600 Euro oder mehr.

Allerdings unterscheiden sich die Kosten je nach Region stark. So sind Pflegeheime in Ballungsräumen deutlich teurer als vergleichbare Einrichtungen auf dem Land.

So viel müssen Sie selbst zahlen

| Kategorie | Eigenanteil (pro Monat) |

| Preiswertes Pflegeheim | mindestens 1.800 Euro |

| Klassisches Pflegeheim | 2.000 bis 2.600 Euro |

| Senioren-Residenz | mindestens 2.600 Euro |

Im Pflegefall geht es also um viel Geld. Den Eigenanteil muss der Pflegebedürftige aus seinem Einkommen zahlen – etwa der Altersrente oder privaten Miet- und Zinseinnahmen. Reichen die regelmäßigen Einkünfte nicht aus, müssen die Kosten aus dem Vermögen beglichen werden.

Hat der Pflegebedürftige keine Einnahmen oder Vermögenswerte in ausreichender Höhe, müssen unter Umständen die eigenen Kinder zahlen.

Unterhaltspflicht der Kinder

Grundsätzlich müssen die Kinder für die Pflegekosten ihrer Eltern aufkommen, falls diese nicht über ausreichend hohe Renten oder nennenswertes Vermögen verfügen. Dies gilt selbst dann, wenn das Verhältnis zwischen Eltern und Kindern schlecht ist oder gar kein Kontakt mehr besteht. Das hat der Bundesgerichtshof (BGH) bereits im Jahr 2014 bestätigt (Aktenzeichen: XII ZB 607/12).

Schlechtes Verhältnis ändert nichts an Unterhaltspflicht

In dem verhandelten Fall hatte ein Vater von sich aus den Kontakt zu seinem Sohn abgebrochen und ihn bis auf den gesetzlichen Pflichtteil enterbt. Auch als er pflegebedürftig wurde, zeigte der Vater kein Interesse an einem persönlichen Kontakt. Trotzdem urteilte der BGH, dass der Sohn unterhaltspflichtig ist und einen Teil der Heimkosten bezahlen muss.

Reicht das Geld des pflegebedürftigen Elternteils nicht aus, wird das Sozialamt zunächst den Eigenanteil übernehmen. Dann wird es sich an die Kinder wenden, damit diese ihre Einkommens- und Vermögensverhältnisse offenlegen.

Sozialamt überprüft Leistungsfähigkeit der Kinder

Für das Einkommen gelten Freibeträge – auch für mögliche Ehepartner und eigene Kinder. Liegen die Einkünfte eines Kindes über den Freibeträgen, muss es für die Kosten aufkommen. Hat ein Pflegebedürftiger mehrere Kinder, müssen grundsätzlich alle Kinder je nach ihrer Leistungsfähigkeit für den Unterhalt aufkommen.

Für das Einkommen gelten Freibeträge – auch für mögliche Ehepartner und eigene Kinder. Liegen die Einkünfte eines Kindes über den Freibeträgen, muss es für die Kosten aufkommen. Hat ein Pflegebedürftiger mehrere Kinder, müssen grundsätzlich alle Kinder je nach ihrer Leistungsfähigkeit für den Unterhalt aufkommen.

Liegt das Einkommen der Kinder unter den Freibeträgen, prüft das Sozialamt das Vermögen. In einigen Fällen kann es sein, dass die Kinder den Unterhalt aus ihrem Vermögen zahlen müssen.

Für das Vermögen der Kinder gelten ebenfalls Freibeträge. So dürfen die Kinder einen Notgroschen für unerwartete Ausgaben oder eine selbstbewohnte Immobilie besitzen.

Auch für das Alter dürfen sie Vermögen ansparen: Hier sind in der Regel bei Angestellten fünf Prozent des aktuellen Bruttolohns geschützt, der für alle Monate seit dem Einstieg in den Beruf angespart werden darf. Zusätzlich geht das Amt von einer jährlichen Verzinsung der Rücklagen in Höhe von vier Prozent aus.

Beispiel: Freibetrag eines Kindes für Altersvorsorge

| Monats-Verdienst (brutto) | 3.500 Euro |

| Anzahl Arbeitsjahre | 25 |

| Vorsorgevermögen | 89.351 Euro |

Vermögen, das über den Freibeträgen liegt, müssen die Kinder für die Pflegekosten ihrer Eltern einsetzen.

Den Elternunterhalt berechnet das Sozialamt immer individuell für jeden Fall. Die Behörde darf dazu bei Banken oder dem Arbeitgeber Informationen einholen.

Nicht immer rechnet das Amt richtig. In vielen Fällen sind die Bescheide fehlerhaft. Dann müssen die unterhaltspflichtigen Kinder dagegen Widerspruch einlegen. Meist geht dies nicht ohne die Hilfe eines auf Familien- oder Sozialrecht spezialisierten Anwalts.

Rechtsschutz greift nicht immer

Rechtsschutzversicherungen übernehmen bei einem Streit um den Elternunterhalt nicht immer die Kosten. Dazu muss der Tarif Streitigkeiten mit Sozialbehörden absichern.

Die private Pflegezusatzversicherung

Wer sich für den Pflegefall finanziell absichern möchte, sollte daher am besten privat vorsorgen. Mit einer privaten Pflegezusatzversicherung sichern sich Verbraucher vertraglich festgelegte Leistungen für den Fall, dass sie pflegebedürftig werden sollten – unabhängig von ihren sonstigen Einkünften oder ihrem Vermögen.

Häufigste Variante: Pflegetagegeldversicherung

Es gibt die Pflegezusatzversicherung grundsätzlich in drei Varianten: als Pflegekosten-, Pflegerenten- oder Pflegetagegeldversicherung.

Die häufigste Form der privaten Absicherung ist die Pflegetagegeldversicherung. Sie zahlt im Pflegefall ein Pflegegeld aus, dessen Höhe vom jeweiligen Pflegegrad abhängig ist. Der Versicherte kann frei über das Geld verfügen und es etwa für die Kosten im Pflegeheim oder für Angehörige nutzen, die ihm bei der Pflege helfen.

Eine Pflegetagegeldversicherung gibt es wahlweise auch mit staatlicher Förderung – als Pflege-Bahr. Solche Verträge fördert der Staat mit monatlich fünf Euro. Sie bieten jedoch nur geringe Leistungen und beinhalten das Risiko, dass die Beiträge aufgrund fehlender Gesundheitsprüfung langfristig stark steigen.

Faustformel für das Tagegeld

Damit der Schutz ausreichend hoch ist, sollte die Versicherung bei einem Pflegegrad 5 monatlich rund 2.600 Euro zahlen. Zudem sollte der Tarif in allen Pflegegraden leisten.

Bei einer Pflegetagegeldversicherung sollten Versicherte ein Tagegeld absichern, das ausreichend hoch ist. Damit stellen sie sicher, dass die Pflegekosten im Fall der Fälle abgedeckt sind. Zudem vermeiden sie, dass sie unter Umständen ihr angespartes Vermögen aufbrauchen müssen oder das Sozialamt die Kinder in Haftung nimmt.

Das Wichtigste auf einen Blick

- Pflegepflichtversicherung reicht nicht: Die gesetzlich vorgeschriebenen Leistungen einer Pflegepflichtversicherung reichen im Pflegefall meist nicht aus.

- Hoher Eigenanteil: Sollten Sie im Pflegefall einen Heimplatz benötigen, müssen Sie im Schnitt mit einem Eigenanteil von rund 2.600 Euro rechnen.

- Privat zu zahlen: Den Eigenanteil müssen Pflegebedürftige selbst zahlen – aus ihrem Einkommen oder Vermögen.

- Kinder haften für ihre Eltern: Haben die Eltern nicht genug Geld, müssen grundsätzlich die Kinder für den Eigenanteil aufkommen.

- Private Pflegezusatzversicherung: Mit einer privaten Pflegezusatzversicherung können Sie finanziell für den Pflegefall vorsorgen. Häufigste Variante ist die Pflegetagegeldversicherung.Im Pflegeversicherungs-Test von CHECK24 können Sie zahlreiche Pflegetagegeldversicherungen miteinander vergleichen.

- Finanzielle Sicherheit im Pflegefall

- Größter Vergleich: Über 40 Tarife vergleichen

- Alle Testsieger im Vergleich